ご相談内容と解決方法

① ご依頼者様からいただいたご相談内容

母は、父が亡くなってから、自宅で1人暮らしをしています。

ただ、最近体の調子が悪く、いよいよ在宅での独居生活が難しくなったら、介護施設へ入所するほかないと考えております。

預貯金は、定期預金はありますが、その他は年金が入ってくる程度で、そこから生活費を支払うと、多くは残りませんので、施設費用を払うには、自宅を売却して、その代金を施設入所費用にあててもらいたいと思っています。

ただ、母が認知症になってしまうと、自宅の売却も直ぐ簡単にはできなくなくなると聞きました。

また、最近は銀行も本人確認が厳しく、預貯金も凍結されてしまうと聞きます・・・。

何か良い方法はないでしょうか?

② 解決方法

ご相談者様の御希望を叶える方法として「認知症対策信託」をご提案します。

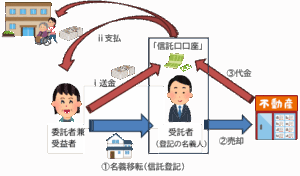

具体的には、お母様の不動産や定期預金にしていた大きな金額の金銭について、信託を設定することとし、長男さんを財産管理者である受託者とした上で(①ⅰ)、

不足時の生活費のほか、必要が生じた際にタイミングを見計らって長男さんが売却し(②)、その売却代金(③)で施設費用を払ってもらう(ⅱ)という利益を受け(受益者)、お母様ご逝去後は、長男が財産を引継ぐ(帰属権利者)

という信託をご提案しました。

③ 認知症対策信託の効果

これで、ご相談者様が希望されていたことを実現する仕組みが出来上がりました。

また、後日、「無事に受託者名義で信託不動産(自宅)が売却出来ました!」とご連絡を頂き、

スムーズな売却も実現でき、無事に施設費用へ充てることが出来たと大変喜んで頂けました。

※プライバシー保護のため、事例の内容は一部変えております。

④ 担当弁護士のコメント(家族信託のポイント)

今回の「認知症対策信託」は、従来の後見制度では必要十分かつ迅速には対応できなかった部分について、家族信託で解決出来た事例です。

※後見法改正後は、必要な時だけに使える「スポット型後見」との比較が必要となります。その際には、家庭裁判所への後見申立ての負担、後見人が売却等財産処分出来るようになるまでの期間、実際に後見を終了できるのかの見通し含めて、最適な方法を検討することが大切になります。

「転ばぬ先の杖」として、生前対策を検討されているご相談者様の「想い」を実現するため、弁護士として安心な信託設定のお手伝いをさせて頂ければと思っております。

是非、ご相談ください。

この記事を担当した弁護士

みなと綜合法律事務所

神奈川県弁護士会所属 海野千宏

▪️保有資格弁護士・民事信託士・宅地建物取引士

▪️取扱分野

家族信託(組成支援、金融機関における信託契約書審査、設定済み信託をめぐるトラブル対応等)、遺言相続、成年後見、不動産トラブルなど

▪️経歴

信託法学会会員 一般社団法人民事信託推進センター理事