【弁護士が解説】家族信託のデメリット・留意点は?

家族信託も万能ではなく、デメリットや留意点もあります。

そこで、遺言や後見制度といった他の制度とも比較しつつ、それぞれのご家族にあった選択をすることが大切です。

目次

財産を託せる「受託者」が必要

家族信託は、信頼出来るご家族へ、財産を「信」じて「託」す制度です。

よって、当然のことながら、財産を託せるような信頼出来るご家族(「受託者」といいます)が必要となります。

従って、いわゆる「お一人さま」等の方の場合や、「親亡き後」を託せる受託者候補がいない場合には、現在のところ、家族信託の利用は困難です。

この場合は、例えば、弁護士等の専門職と「任意後見」契約をしておき、判断能力が低下した場合には、財産管理を弁護士等に委ねることで対応することが考えられます。

なお、このような福祉型の信託を利用したい方の「受託者不在問題」に対応するため、信託会社が立ち上がっています(ふくし信託株式会社)。

財産の名義が移転する

家族信託をしておけば、財産を託した人(「委託者」といいます)の判断能力が低下したとしても、財産を託された「受託者」において、賃貸管理や売却等を行うことが出来ます。

但し、何故このようなことが出来るかと言えば、前提として、信託を設定した際に、信託する財産の名義(不動産の所有権等)が、受託者へ移転しているからです。

もし、この名義移転に抵抗感があるようであれば、このような家族信託は利用できません。

なお、判断能力が低下した場合に信託をスタートさせる(停止条件付信託といいます)、といった設計は、信託のみでは現実的に機能しませんので、注意が必要です。

介護サービス契約締結等の身上保護は対応不可

家族信託は、あくまで財産管理のための制度ですので、これだけでは、例えば、介護サービスや介護施設との契約を行うことは出来ません。

よって、例えば、これらについてご家族に代わりに対応(代理)してもらえない場合には、任意後見制度との併用等も検討することが大切です。

農地や年金は信託できない

農地のままでは原則として信託をすることは出来ません。

また、年金受給権についても信託することは出来ません。

よって、これらを前提に、財産管理について検討する必要があります。具体的な対応方法については、個別にご相談下さい。

なお、かつては、上場株式の信託が難しかった時期もありました。

しかし、近時は、野村証券や大和証券、楽天証券等も家族信託に対応するようになり、選択肢が広がってきました。

但し、上場株式の信託には、特有の留意点がありますので、必ず専門家にご相談下さい。

将来も信託契約に縛り付けることが出来てしまう

信託は、信託契約という「契約」でスタートさせることが多いです。

そうすると、「契約」で決めたことは、守らなければなりません。

例えば、たとえ財産を託した「委託者」でも、信託を撤回して自身のもとに取り戻すことは出来ない、という内容にしていた場合(撤回不能信託といいます)を考えてみます。

この場合、財産を託した「委託者」自身が信託をやめたいと希望したとしても、いつでも撤回できる遺言とは異なり、撤回して自身のもとに財産を戻すことは出来ません(東京地裁平成30年10月23日判決)。

また、遺言であれば、遺言者が死亡して、相続人が財産を受け取った場合、貰った財産は相続人が自由に利用処分することが出来ます。

一方で、財産を託した「委託者」が死亡した後も信託を継続させることとされていた場合、たとえ2代先、場合によっては3代先の財産承継についても、信託契約書で定められた内容に縛られることになります。

成年後見制度のような家庭裁判所の監督はない

法定後見の場合、家庭裁判所に毎年財産目録を提出して報告を行うことになります。よって、家庭裁判所(ケースによっては加えて後見監督人)による監督の目が及ぶことになります。

また任意後見の場合も、家庭裁判所による監督に加えて、任意後見監督人の監督がなされることになります。

これに対して、家族信託の場合は、裁判所のような公的機関による定期的な監督は予定されていません。

そのため、信頼できる受託者に財産管理を託すことが、非常に重要となってきます。

また、場合によっては、「受益者代理人」や「信託監督人」といった、受託者を監督する者を専門職に依頼するということも必要となります。

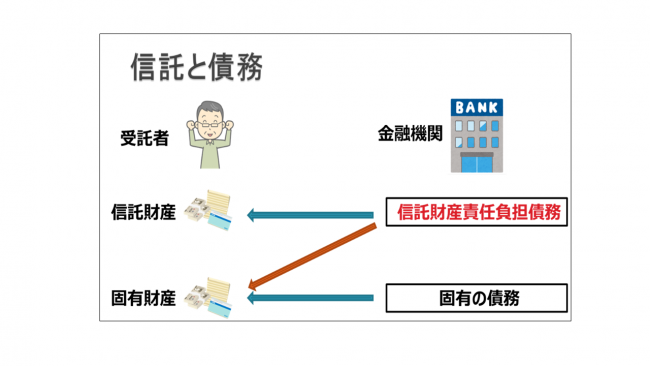

債務には注意が必要(受託者固有財産も返済原資)

例えば、委託者が負担していたアパートローンについて、アパートを信託するにあたり、受託者に債務引受してもらい、以降は信託財産から受託者に返済してもらうことにします(信託財産責任負担債務といいます)。

この場合、信託した財産や、アパート賃料がローンの返済原資になるのは当然ですが、このような信託財産に属する財産のみならず、受託者固有の財産(受託者個人の預貯金等)についても、返済原資となります(以下の図の赤矢印)。

特に、利回りが危ないローン付き賃貸物件を受託する場合には、要注意です。

特に、利回りが危ないローン付き賃貸物件を受託する場合には、要注意です。

遺留分は消せない

信託をしておくと、財産を託した「委託者」の相続財産からは外れます。よって、委託者が死亡しても、原則として遺産分割の対象にはなりません。

しかし、遺留分を消すことは出来ません。

遺留分を侵害すると、遺留分侵害額請求をされてしまいます(遺言信託について東京高裁平成28年10月19日判決、信託契約について東京地裁平成30年9月12日判決)。

よって、信託では財産を承継させない相続人には、別途、遺言で財産を承継させておくなど、遺留分に配慮した設計が重要になります。

作成・提出すべき税務書類の増加

例えば、賃貸マンションを信託した場合、原則として、受託者は、1月31日までに「信託の計算書」を受託者の事務所等の所在地の所轄税務署に提出しなければなりません。

受益者が3月15日までに行う確定申告に先立って、別途受託者が行う必要が生じる、というところが要注意です。

損益通算、翌年以降繰越ができなくなる

不動産を信託した場合、信託以外の所得との損益通算、翌年以降繰越が出来なくなります。

よって、大規模修繕等を行う場合には、信託するタイミングは要注意です。

まとめ

以上のとおり、家族信託のデメリット・留意点をご説明しました。いずれも重要なポイントですので、充分にご理解頂くことが重要です。

ただ、デメリットばかりではなく、一方では、柔軟な財産管理や、2代先以降まで含めた長期的な財産承継など、信託でしか実現出来ない、大きなメリットもあることは事実です。

大切なことは、遺言や後見制度といった他の制度とも比較しつつ、それぞれのメリット・デメリットをご検討の上、それぞれのご家族様にとって、ご状況に応じた最善の選択をして頂くことだと思います。

当事務所では、そのためのお手伝いができればと考えておりますので、どうぞお気軽にご相談下さい。

同じカテゴリのQ&A

- トラブル事例【弁護士が解説】家族信託でトラブル!?どこに相談したら良いでしょうか? トラブルの相談事例 ・「財産の管理を任せるだけと聞いていたが、後日、不動産の名義が移っており、信託契約書をよく読んだら子の一人だけに財産をあげる内容になっていることが分かった」 ・「いざ認知症になってしまった段階で売却しようとしたら、信… 全文はこちら

- トラブル事例信託で遺留分を侵害されていました。どうしたらよいでしょうか? 直ぐに遺留分侵害額請求をする必要があります。 では、誰を相手に請求したらよいのでしょうか? この点、遺留分を侵害した遺言信託について遺留分減殺請求がなされ、裁判となったケースにおいて、東京高裁平成28年10月19日判決は、特段理由を示す… 全文はこちら

- トラブル事例家族信託はどこに頼む?専門家選びのポイントは? 家族信託をするには、 ①「信託契約書」といった書類を作成し、 ②信託する財産の名義を移転する必要があります。 ところが、法律の専門家である我々弁護士であっても家族信託の取り扱いは難しく、正しく扱える法律専門家は、ごく少数であるのが現状… 全文はこちら